Una delle principali novità introdotte dal D.Lgs. n. 148/2015 riguarda il calcolo del contributo addizionale, dovuto in caso di ricorso alla cassa integrazione guadagni straordinaria (inclusa la solidarietà, in precedenza esclusa) e ordinaria. Tale contribuzione va versata solo in caso di effettivo utilizzo della cig, con aumento del costo contributivo per quelle aziende che concretamente ricorrono a tale strumento.

La misura di tale contributo è unica per tutte le tipologie di cassa (sia cigo che cigs) ed è la seguente in relazione alla durata dei periodi di cig:

- 9% fino a 52 settimane di ricorso all’ammortizzatore sociale in un quinquennio mobile;

- 12% oltre le 52 settimane e fino a 104 settimane in un quinquennio mobile;

- 15% oltre le 104 settimane in un quinquennio mobile.

Dalle percentuali indicate, si evince, innanzitutto, che la misura del contributo addizionale varia in relazione all’utilizzo dei trattamenti di integrazione salariale: maggiore è l’intensità di utilizzo degli stessi, più alta è la percentuale del contributo addizionale che dovrà essere pagata dall’azienda.

Quanto alla base di calcolo del contributo, nel nuovo regime, la contribuzione va determinata sulla retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate (c.d. retribuzione persa) che in Uniemens viene esposta nell’elemento DifferenzeAccredito. Per il calcolo di tale retribuzione, l’Inps, nell’allegato 1 alla circolare n. 9/2017, ha predisposto vari algoritmi generali di seguito indicati:

- Lavoratore a tempo pieno con retribuzione mensilizzata;

- Lavoratore a tempo pieno con retribuzione su base oraria o giornaliera;

- Lavoratori a tempo pieno assunti/cessati nel corso del mese ovvero con cambio di qualifica nel corso del mese stesso;

- Lavoratori part-time con retribuzione mensilizzata;

- Lavoratori part time con retribuzione su base oraria o giornaliera;

- Lavoratori part time assunti/cessati nel corso del mese ovvero con cambio di qualifica nel corso del mese stesso.

Gli algoritmi di calcolo della differenza di accredito variano, dunque, in relazione al fatto che la paga dei lavoratori sia mensilizzata oppure giornaliera o oraria; è importante anche tenere conto di eventuali assunzioni, cessazioni o cambi di qualifica che hanno avuto luogo nel corso del mese e della percentuale part-time in caso di lavoratore non a tempo pieno.

Gli elementi da attenzionare per ricostruire la retribuzione persa, su cui calcolare il contributo addizionale, sono, dunque, rinvenibili all’interno delle denunce individuali Uniemens dei singoli lavoratori e sono i seguenti:

- retribuzione teorica

- numero di mensilità (espresso in millesimi nel flusso Uniemens)

- divisore orario contrattuale (espresso in centesimi nel flusso Uniemens)

- ore lavorabili (espresso in centesimi nel flusso Uniemens)

- numero ore evento

- percentuale part time (nel caso di lavoratori non a tempo pieno).

Ovviamente gli elementi da prendere in considerazione variano a seconda del caso specifico, in base agli algoritmi previsti dall’Inps.

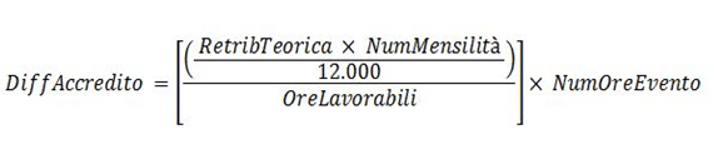

Di seguito si riporta un esempio di calcolo del contributo addizionale per un lavoratore cosiddetto mensilizzato (TipoPaga = M in Uniemens). L’algoritmo da utilizzare è, in questo caso, quello riportato nella figura 2 dell’Allegato n. 1 della circolare 9 del 2017 che di seguito si riporta (per semplificazione, non cambiando il risultato numerico, i valori sono espressi in unità)

Dove:

- retribuzione teorica = 3500

- numero mensilità in Uniemens= 13

- divisore orario contrattuale = 173

- numero ore evento = 32

- ore lavorabili = 176

Il calcolo sarà il seguente:

Sulla differenza di accredito va, poi, calcolata la percentuale del contributo addizionale che, in questo caso, assumiamo essere pari al 9%. Il contributo addizionale da versare sarà allora pari a 62,05 euro.

Nel caso, invece, di lavoratori retribuiti su base giornaliera (TipoPaga = G in Uniemens), l’algoritmo da utilizzare è quello riportato nella figura 3 dell’Allegato 1 della circolare 9 del 2017 che di seguito si riporta.

Dove:

- retribuzione teorica = 2732

- numero mensilità = 12

- ore lavorabili = 144

- numero ore evento = 4

Il calcolo sarà il seguente:

Sulla differenza di accredito va poi calcolata, anche in questo caso, la percentuale del 9%. In questo caso il contributo addizionale da versare risulta essere pari a 6,83 euro.

Momento impositivo

Con l’entrata in vigore del D.Lgs. 148 del 2015, è stato modificato anche il momento impositivo del contributo addizionale. Importante differenza rispetto al passato è che l’obbligo di versamento del contributo sorge indipendentemente dal conguaglio delle indennità anticipate. Tale obbligo è, infatti, ora fissato a decorrere dal mese di paga successivo all’emanazione del provvedimento di autorizzazione emesso dall’Inps, sia per la cigo che per la cigs (inclusa la solidarietà) e reperibile all’interno del cassetto previdenziale nella sezione “dati complementari”. A partire dal secondo mese di paga successivo al rilascio dell’autorizzazione andrà versato il contributo addizionale riferito ad ogni periodo di paga.

Di seguito si riporta un esempio:

- periodo di autorizzazione CIGO: dal 20-02-2018 al 19-02-2019;

- data autorizzazione Inps: 29-06-2018;

- obbligo di esposizione del contributo addizionale: nel flusso di competenza 07-2018 andrà versato il contributo addizionale riferito al periodo dal 20-02-2018 al 31-07-2018;

- Dal flusso di competenza di 08-2018 andrà versato il contributo addizionale mese per mese.

Nel caso in cui l’autorizzazione venga emessa nel mese in cui termine l’evento di cig o successivamente alla fine del periodo di cassa l’azienda deve versare il contributo addizionale per tutto il periodo di ricorso all’ammortizzatore sociale nel periodo di paga successivo a quello di autorizzazione.

A cura di La Rocca e Associati