“A partire dal 2015, per il periodo di imposta 2014, i sostituti di imposta dovranno trasmettere in via telematica all’Agenzia delle Entrate, entro il 7 marzo 2015 le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi, già rilasciate entro il 28 febbraio.”

Il testo riportato è quello della premessa delle bozze di istruzioni del 21 novembre 2014, della Certificazione Unica 2015, pubblicate sito dell’Agenzia delle Entrate.

Da quest’anno, come noto, le certificazioni CUD, cambiano pelle e diventano l’adempimento centrale su cui ruota il sistema dei dichiarativi precompilati. Infatti il cittadino quest’anno troverà le informazioni reddituali direttamente in dichiarazione, tramite la precompilazione del modello 730/Unico. Tale sistema si basa sull’acquisizione (con largo anticipo) da parte dell’Agenzia delle Entrate delle informazioni contenute nelle certificazioni, che dovranno essere trasmesse dai sostituti di imposta entro il 7 marzo 2015.

Al fine di permettere la trasmissione telematica il modello di certificazioni si arricchisce di quadri aggiuntivi, come avviene con gli altri dichiarativi, in particolare il flusso telematico si compone di:

- Frontespizio;

- Quadro CT (contente i dati per la ricezione dei 730/4 telematici);

- Certificazione Unica, che sostituisce la CUD

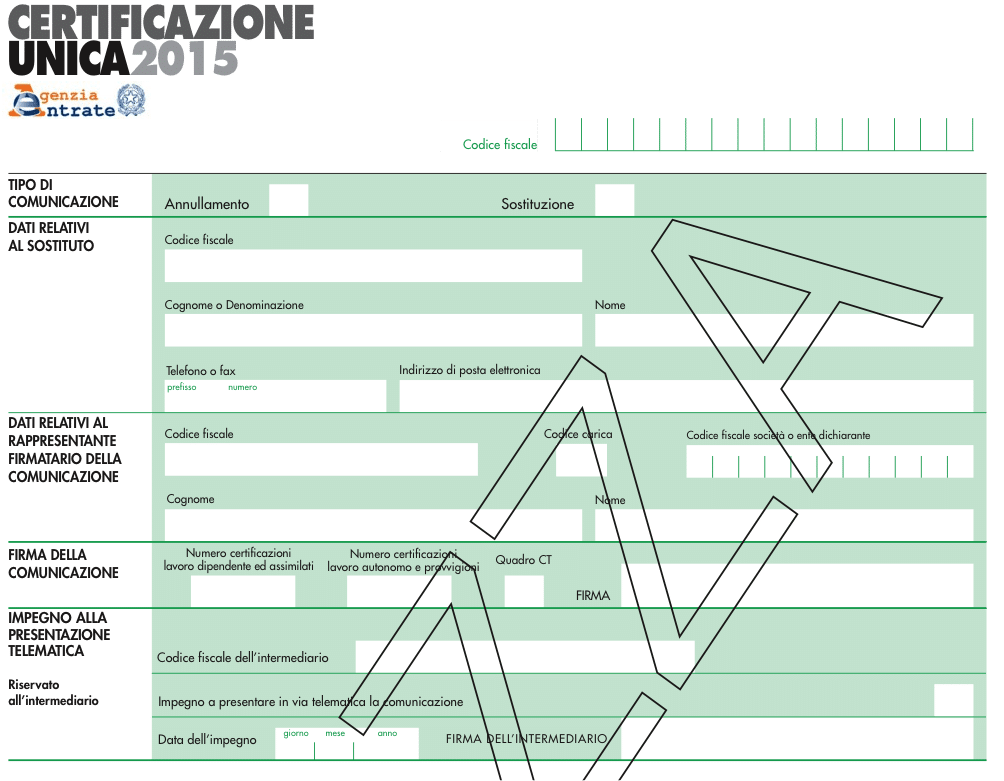

Il frontespizio

All’interno del frontespizio saranno riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto di imposta, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla trasmissione telematica.

I dati forniti, quindi, sono quelli che identificano il sostituto di imposta, il numero delle comunicazioni trasmesse, e i dati dell’intermediario che invia il flusso telematico.

Nella parte alta del frontespizio, è presente la sezione “tipo di comunicazione”, che permette di evidenziare due operazioni. Innanzitutto va chiarito che tale parte va compilata solo in caso di ritrasmissione dei dati, quindi nel caso in cui il sostituto di imposta abbia errato una trasmissione precedente di dati.

Sono presenti due caselle, annullamento e sostituzione:

- annullamento: nel caso in cui il sostituto voglia annullare una precedente comunicazione effettuata. In questo caso quindi, non siamo nell’ipotesi di una certificazione errata, ma di una certificazione che non doveva essere emessa.

- sostituzione: è la casistica che appare maggiormente utilizzabile, per cui il sostituto invierà una certificazione, in sostituzione della precedente, intestata allo stesso sostituito.

E’ da notare che dalle istruzioni si rileva che tali possibilità di sostituzione o annullamento, sono utilizzabili entro il 7 marzo.