Alcune novità della Certificazione Unica di quest’anno riguarda la sezione relativa ai dati previdenziali che ha subito molte modifiche tra qui quella relativa ai lavoratori parasubordinati.

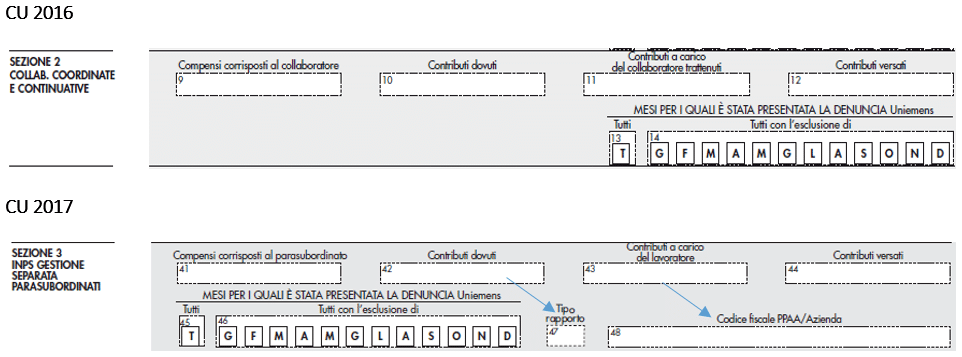

La vecchia sezione 2 della Certificazione Unica del 2016 si è evoluta nella numero 3 del modello di quest’anno, che accoglie i dati previdenziali di tutti i soggetti iscritti alla Gestione separata, i quali hanno conseguito redditi di cui all’articolo 50 comma 1, lettera c-bis, del TUIR e all’art. 67 comma 1 lettera L dello stesso.

In questa “nuova” sezione 3 rientrano, pertanto, i dati relativi dei soggetti che hanno percepito compensi fiscalmente esenti ma sui quali sono dovuti i contributi alla suddetta gestione, come i Dottorandi di ricerca o particolari figure come gli assistenti parlamentari.

Clicca sull’immagine sottostante per ingrandirla

Al di là della nuova numerazione, la logica di compilazione della nuova sezione 3 è molto simile alla sezione 2 del modello dello scorso anno, anche se sono presenti due punti nuovi: il 47 ed il 48.

Nel punto n. 47 «Tipo rapporto» occorre indicare uno dei seguenti codici:

1A – Amministratore di società, associazione e altri entri con o senza personalità giuridica (diverso dall’amministratore che riveste anche la carica di legale rappresentante)

1E – Amministratore e legale rappresentante

1B – Sindaco di società, associazioni e altri entri con o senza personalità giuridica

1C – Revisore di società, associazioni e altri enti con o senza personalità giuridica

1D – Liquidatore di società

02 – Collaboratore d giornali, riviste, enciclopedie e simili (obbligati alla Gestione separata)

03 – partecipante a collegi e commissioni

04 – Amministratore di enti locali (D.M. 25.5.2001)

05 – Dottorato di ricerca, assegno, borsa di studio erogata da Muir

06 – collaboratore coordinato e continuativo con contratto a progetto (sostituita dal cod. 18)

07 – Venditore porta a porta (Reddito ai fini fiscali indicato nella certificazione lavoro autonomo, provvigioni e redditi diversi)

09 – Rapporti di lavoro autonomo occasionale (art. 44 legge 326/2003 – Reddito ai fini fiscali indicato nella certificazione lavoro autonomo, provvigioni e redditi diversi)

11 – Collaborazioni coordinate e continuative presso la Pubblica Amministrazione

14 – Medici in formazione specialistica

17 – Consulente parlamentare

18 – Collaborazione coordinata e continuativa (job act)

Il punto 48 «Codice fiscale Amministrazione/azienda» accoglie, invece, il codice fiscale dell’Amministrazione o dell’azienda indicata nella denuncia emens diversa dal sostituto che presenta la certificazione.

Fonte: Agenzia delle Entrate